საგადასახადო შეღავათები და გზა გლობალური ბაზრისკენ - საერთაშორისო კომპანიის სტატუსი

ნათია მჟავანაძე, სახელფასო ადმინისტრირების მიმართულების ხელმძღვანელი, გრანთ თორნთონი

გსმენიათ საერთაშორისო კომპანიის სტატუსზე? ბევრს ჰგონია, რომ იგი ავტომატურად ენიჭება უცხოურ კომპანიებს ან მათ, ვინც საზღვარგარეთ ოპერირებს. სტატიაში გაეცნობით სტრატეგიულ ინსტრუმენტს, რომელიც კომპანიებს სთავაზობს საგადასახადო შეღავათებსა და გზას გლობალური ბაზრისკენ.

საერთაშორისო კომპანიის სტატუსი

2020 წლის ოქტომბრიდან საქართველოში ამოქმედდა სპეციალური საგადასახადო რეჟიმი, რომლის ფარგლებშიც ქართულ კომპანიებს, რომლებიც IT ან საზღვაო სფეროში საქმიანობენ შეუძლიათ საქართველოს ფინანსთა სამინისტროს მიმართონ საერთაშორისო კომპანიის სტატუსი-ს მოთხოვნით და ისარგებლონ მნიშვნელოვანი საგადასახადო შეღავათებით.

რა მოთხოვნებს უნდა აკმაყოფილებდეს კომპანია სტატუსის მისაღებად?

სანამ მიმზიდველ შეღავათებზე გადავალთ, მოდი უფრო დაწვრილებით განვიხილოთ: ვის შეიძლება მიენიჭოს სტატუსი? ერთ-ერთი მნიშვნელოვანი კრიტერიუმი, საქმიანობის სფერო, უკვე ვახსენეთ, თუმცა ამ პირობის დაკმაყოფილება სამწუხაროდ საკმარისი არ არის, გარდა ამისა:

- ⏺კომპანია უნდა ეწეოდეს ფინანსთა სამინისტროს მიერ დადგენილ ნებადართულ საქმიანობას.

- ⏺შემოსავლის მინიმუმ 98% უნდა იყოს სწორედ ამ ნებადართული საქმიანობიდან გენერირებული.

- ⏺სტატუსის მიღება შეუძლია მხოლოდ საქართველოს საწარმოს, ანუ კომპანია საქმიანობას უნდა ეწეოდეს საქართველოში.

- ⏺მართალია კომპანია საქმიანობას საქართველოში უნდა ეწეოდეს, თუმცა სერვისს საქართველოს ფარგლებს გარეთ უნდა აწვდიდეს.

- ⏺გარდა ამისა, აუცილებელია საკმარისი გამოცდილება - სტატუსის მსურველ კომპანიას უნდა ჰქონდეს არანაკლებ 2 წლიანი გამოცდილება იმ სფეროში, რომლის ფარგლებშიც სურს სტატუსის მიღება. გამოცდილება შეიძლება თავად კომპანიის მიერ იყოს დაგროვილი, ან უცხოური კომპანიის მიერ, რომლის ფილიალსაც წარმოადგენს ქართული კომპანია ან რომლის შვილობილსაც წარმოადგენს ქართული კომპანია (ამ შემთხვევაში, საწარმო, რომელსაც აქვს საკმარისი გამოცდილება, უნდა ფლობდეს მინიმუმ 50%-იან წილს ქართულ კომპანიაში).

- ⏺კომპანია არ უნდა იყოს თავისუფალ ინდუსტრიულ ზონაში დაარსებული.

- ⏺და ბოლოს, არ უნდა ჰქონდეს მინიჭებული ვირტუალური ზონის საწარმოს სტატუსი.

რა შეღავათებს მთავაზობს სტატუსი?

კომპანია, რომელსაც სტატუსის მიღება სურს, საკმაოდ ბევრ კრიტერიუმს უნდა აკმაყოფილებდეს და მრავალ გამოწვევას პასუხობდეს. მიღების პროცესიც არ არის ხანმოკლე და მარტივი. საინტერესოა, რა შეღავათებს მოიცავს სტატუსი, რომ ამ ყველაფრის ფონზე მაინც სტრატეგიული და მიმზიდველია?!

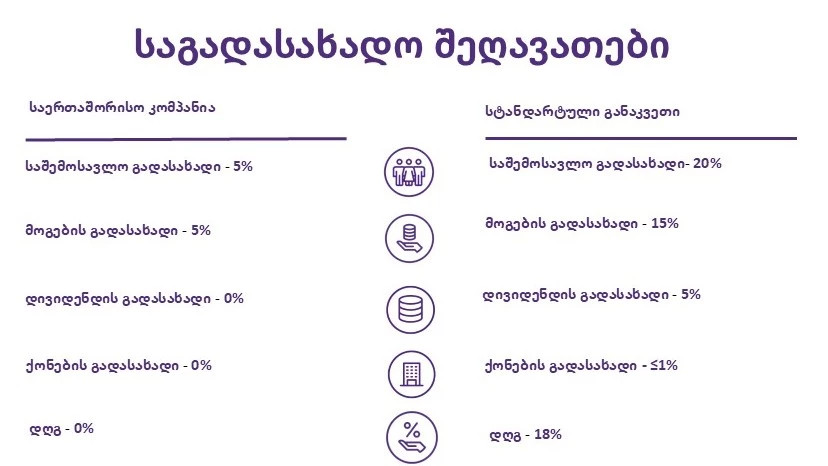

- ⏺საერთაშორისო კომპანიაში დაქირავებით მუშაობის შედეგად მიღებული შემოსავალი მხოლოდ 5%-ით იბეგრება, სტანდარტული განაკვეთი კი საქართველოში 20%-ს წარმოადგენს. ანუ სტატუსის მქონე კომპანია, თანამშრომლის შემოსავლიდან, რომელიც 100 ლარს შეადგენს დააკავებს არა 20 ლარს, არამედ მხოლოდ 5-ს.

- ⏺საერთაშორისო კომპანიის მიერ გაცემული დივიდენდი გადახდის წყაროსთან არ იბეგრება და არ ჩაითვლება მიმღები პირის ერთობლივ შემოსავალში. ამჟამად საგადასახადო კოდექსის მიხედვით სტანდარტული განაკვეთი 5%-ს შეადგენს.

- ⏺საერთაშორისო კომპანიისთვის მოგების გადასახადის განაკვეთი განისაზღვრება მხოლოდ 5%-ით ნაცვლად 15%-ისა.

- ⏺თუმცა, სტატუსის მქონე კომპანიები სარგებლობენ კიდევ ერთი შეღავათით, რომლიდან გამომდინარეც მოგების გადასახადის ეფექტური განაკვეთი შეიძლება საგრძნობლად შემცირდეს ან სულაც „გაქრეს“. კერძოდ, კომპანიებს უფლება აქვთ ფინანსთა სამინისტროს მიერ დადგენილი წესით შეამცირონ დასაბეგრი თანხა - საქართველოს მოქალაქე, რეზიდენტი დაქირავებული პირისათვის გადახდილი ხელფასის ან/და გაწეული სამეცნიერო-კვლევითი ხარჯის ოდენობით.

- ⏺შეღავათებზე საუბრისას ქონების გადასახადიც არ უნდა გამოგვრჩეს, რადგან სტატუსის მქონე კომპანია სრულად გათავისუფლებულია ამ ვალდებულებისგან, გამონაკლისს მხოლოდ და მხოლოდ დასაბეგრი მიწა წარმოადგენს.

- ⏺მართალია, საერთაშორისო კომპანიის სტატუსის მქონე პირი, რეალურად, ექვემდებარება დღგ-ს რეგულარულ დაბეგვრას, თუმცა, ვინაიდან ისინი ძირითადად მომსახურებას საზღვარგარეთ აწვდიან, უმეტესწილად მაინც თავისუფლდებიან დღგ-სგან.

რა გამოწვევების წინაშე დგას სტატუსის მქონე კომპანიები?

საკმაოდ სტრატეგიულ, მიმზიდველ და საინტერესო საგადასახადო შეღავათებზე ვისაუბრეთ, თუმცა არ უნდა დაგვავიწყდეს რომ მნიშვნელოვან შეღავათებს, მუდმივად თან ახლავს მნიშვნელოვანი პასუხისმგებლობებიც.

კომპანიამ, რომელსაც საერთაშორისო კომპანიის სტატუსის მიღებას სურს, ყურადღებით უნდა შეამოწმოს ექცევა თუ არა მისი ძირითადი საქმიანობა დაშვებულ საქმიანობათა რიცხვში, ვინაიდან კომპანიის შემოსავლის მინიმუმ 98% გენერირებული უნდა იყოს სწორედ აქედან, წინააღმდეგ შემთხვევაში სტატუსი გაუქმდება.

როგორც უკვე ვახსენეთ, აუცილებელია კომპანია მომსახურებას აწვდიდეს საზღვარგარეთ,თუმცა პროდუქტი/სერვისი საქართველოში უნდა იქმნებოდეს. ხშირად მოწმდება ცხოვრობენ თუ არა საქართველოში კომპანიის დაქირავებული თანამშრომლები. დღეს, როცა მსოფლიოს ნებისმიერი წერტილიდან შეგვიძლია მუშაობა, მითუმეტეს IT სფეროში, ეს ფაქტორი ნამდვილად წარმოადგენს გამოწვევას.

მართალია სტატუსი არ უზღუდავს კომპანიას საქმიანობის მრავალფეროვნებას, თუმცა რადგან არსებობს ზღვარი რასაც არ უნდა გადაცდეს „უსტატუსო“ საქმიანობებიდან მიღებული შემოსავალი, კომპანიები მუდმივად უნდა აკონტროლებდნენ შემოსავლების გენერირების წყაროსა და შესაბამისად გეგმავდნენ მომსახურების გაწევასა თუ მომხმარებლების შერჩევას.

საგადასახადო შეღავათებიდან გამომდინარე, სტატუსის მქონე კომპანიების დეკლარირების წესებიც მნიშვნელოვნად განსხვავდება სტანდარტულისგან, აუცილებელია რეგულარულად ადევნებდნენ თვალს საკანონმდებლო სიახლეებს, მუდმივად შესაბამისობაში იყვნენ კანონთან და ჰქონდეთ მოწესრიგებული ბუღალტრული აღრიცხვა.

როდის და რატომ უქმდება სტატუსი?

სტატუსი შესაძლებელია გაუქმდეს, რა თქმა უნდა, კომპანიის სურვილისა და მოთხოვნის საფუძველზე ანდა შემოწმების შედეგად აღმოჩენილი დარღვევების გამო.

დამეთანხმებით, ყველა შეღავათი, რასაც სახელმწიფო გვთავაზობს, თავის მხრივ, გვაკისრებს დიდ პასუხისმგებლობას. ჩვენ უკვე ვისაუბრეთ იმ მოთხოვნებზე რაც საჭიროა სტატუსის მისაღებად, განვიხილეთ ის გამოწვევებიც, რაც კომპანიას სტატუსის მიღების შემდეგ წარმოექმნება, მათგან ნებისმიერის დარღვევა შესაძლოა გახდეს სტატუსის გაუქმების საფუძველი.

რატომ უნდა იცავდეს კიდევ უფრო მეტად სტატუსის მქონე კომპანია ყველა წესსა და რეგულაციას? ყველა კომპანიას ევალება მოწესრიგებული ბუღალტრული აღრიცხვა, საგადასახადო სიახლეების მონიტორინგი და კანონმდებლობასთან შესაბამისობა. სტატუსის მქონე კომპანიებისთვის ეს კიდევ უფრო მნიშვნელოვანია, რადგან ფინანსთა სამინისტროს მიერ დარღვევის აღმოჩენის შემთხვევაში, სტატუსი უქმდება მინიჭების თარიღიდან, რაც ავტომატურად ნიშნავს, რომ კომპანია ექვემდებარება საერთო წესით დაბეგვრას არა მხოლოდ მომდევნო, არამედ წარსულ პერიოდზეც. ასეთ შემთხვევაში კომპანიას რეპუტაციულ ზიანთან ერთად ელოდება მნიშვნელოვანი ფინანსური ზარალი — გადასახადები, ჯარიმები და საურავები.

როგორია საერთაშორისო პრაქტიკა და რას გვიჩვენებს სტატისტიკა საქართველოში?

ბოლო ათწლეულში საერთაშორისო პრაქტიკა ცხადად აჩვენებს, რომ ქვეყნები სულ უფრო აქტიურად ქმნიან სპეციალურ საგადასახადო რეჟიმებს, რომლებიც მიზნად ისახავს გლობალური ოპერაციების ლოკალიზებას, ინოვაციური სექტორების განვითარებას და მაღალი ღირებულების სერვისების მოზიდვას. ეს რეჟიმები, როგორც წესი, არ არის უნივერსალური — ისინი კონკრეტულ სფეროებზეა ორიენტირებული და მკაფიო კრიტერიუმებით განისაზღვრება. ტექნოლოგიური, საზღვაო და კვლევითი მიმართულებები ყველაზე ხშირად ხვდებიან ამ რეჟიმების სამიზნე ჯგუფში.

საქართველოში საერთაშორისო კომპანიის სტატუსი მინიჭებული აქვს 160-მდე კომპანიას, რომელთა უმრავლესობა გლობალურ ტექნოლოგიურ სექტორს წარმოადგენს. 2025 წელს საერთაშორისო კომპანიის სტატუსი ექვს კომპანიას მიენიჭა, ხოლო ერთს გაუუქმდა. ეს ციფრები ცხადყოფს, რომ რეჟიმი ფუნქციონირებს აქტიურად, ინარჩუნებს დინამიკას და ექვემდებარება მუდმივ მონიტორინგს.

ჩვენ, გრანთ თორნთონ საქართველო-ში, მრავალი წელია ვუჭერთ მხარს საერთაშორისო კომპანიის სტატუსის მსურველ თუ მფლობელ კომპანიებს. დაგროვილი გამოცდილება გვაძლევს საშუალებას, თავიდან ავარიდოთ დამფუძნებლებს ბიუროკრატიული სირთულეები და გავუმარტივოთ პროცესი. სტატუსის მოპოვება მხოლოდ დასაწყისია — მისი შენარჩუნება რეგულაციების მკაცრ დაცვას მოითხოვს და ჩვენ, ღრმა პრაქტიკის საფუძველზე, წარმატებით ვთანამშრომლობთ არაერთ სტატუსის მქონე კომპანიასთან.