რეგიონში ახალი სამრეწველო ობიექტების მოცულობების ზრდის და ტვირთნაკადების სატრანსპორტო დერეფნებში ახლებურად გადამაწილების პირობებში საქართველოს სატრანსპორტო სისტემით დამატებით 4 – 5 მლნ ტონა მშრალი და გენერალური ტვირთის გატარება მხოლოდ 2028 წლისთვის, ხოლო დამატებითი 6 – 8 მლნ ტონა ნავთობნაკადის მიღება – გატარება 2032 წლისათვის იქნება შესაძლებელი.

2022 წლის რუსეთ – უკრაინის საომარი მოქმედებების შედეგად, რეგიონში ინტენსიურად მიმდინარეობს ტვირთნაკადების ახლებურად გადანაწილების შეუქცევადი პროცესი.

ფაქტიურად სხვადასხვა ალტერნატიული დერეფნებიდან უახლოეს პერიოდში გადმორთული ტვირთები დიდი ხნით და მყარად დაიმკვიდრებენ ადგილს ახლად შერჩეულ დერეფნებში.

ამ პროცესს ხელს უწყობს რეგიონში სანქცირების პოლიტიკა, კერძოდ, ცენტრალური აზიის ქვეყნების მსხვილი სამრეწველო კომპანიების აქციონერები, რომლებიც მსოფლიოს წამყვან საფონდო ბირჟებზე ილისტებიან, დასანქცირების საშიშრობის გამო, ბოლო ბერიოდში, უპირატესობას რუსეთის ჩრდილოეთ მარშრუტის ნაცვლად ალტერნატიულ შუა დერეფნის გამოყენებას ანიჭებენ.

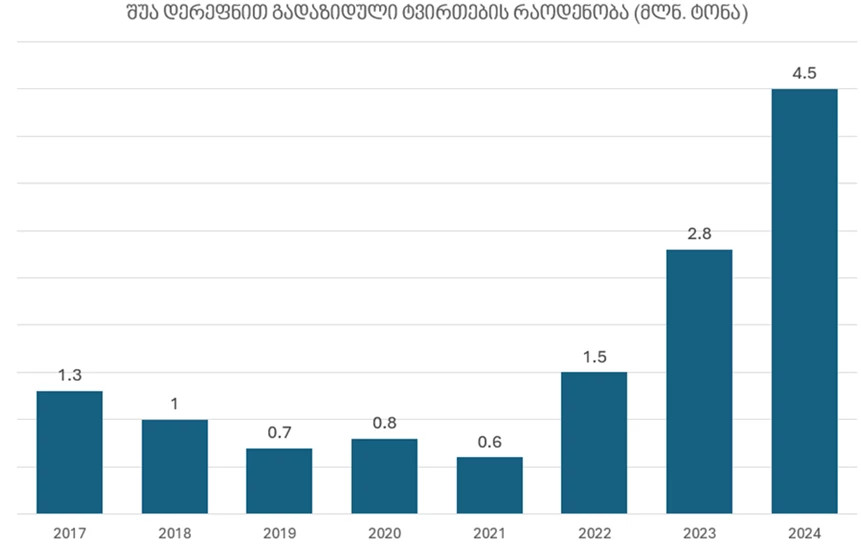

წარმოდგენილი დიაგრამის საფუძველზე, ნათელია რომ შუა დერეფნის ყაზახეთ – აზერბაიჯანის მონაკვეთზე 2022 წლიდან მნიშვნელოვნად იზრდება გადაზიდული ტვირთების მოცულობები და 2024 წელს პიკურს – 4.5 მლნ ტონას მიაღწია.

აღსანიშნავია, რომ ამ მოცულობის მხოლოდ ნაწილმა გაიარა საქართველოს სატრანსპორტო მონაკვეთზე.

შედარებისათვის, მხოლოდ ყაზახეთის სარკინიგზო გადაზიდვები, მისი სამრეწველო პოტენციალიდან გამომდინარე წელიწადში 100 მლნ ტონას შეადგენს, ამ მოცულობიდან რუსეთის მიმართულებით წლიურად 60 – 70 მლნ ტონა გადაიზიდება, მხოლოდ უმნიშვნელო მოცულობა წლიურად 1.2 – 1.5 მლნ ტონა დერეფნის საქართველოს მონაკვეთამდე და მის ნავსადგურებამდე აღწევს, რაც უდოდ დაკარგული შესაძლებლობაა, რადგანაც მხოლოდ ყაზახეთიდან, ხმელეთით დამატებით 4 – 5 მლნ ტონის მოზიდვის პერსპექტივა არსებობს.

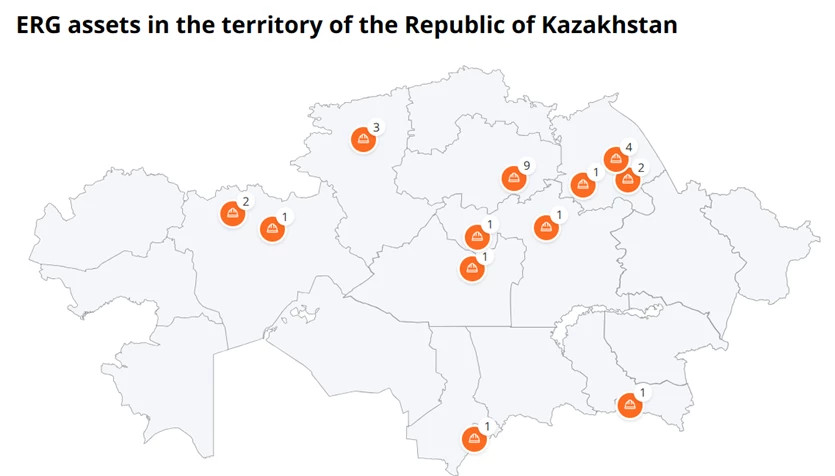

ყაზახეთის ტერიტორიაზე ძირითადი სამრეწველო პროდუქციის მართვას – საერთაშორისო ტრანსნაციონალური კომპანია – Eurasian Resources Group (ERG) ახორციელებს, მართვაში შედიან ისეთი გიგანტი საწარმოები როგორიცაა, კაზქრომი, სოკოლოვსკო – სარბაისკის სამთო გამადიდრებელი გაერთიანება (ССГПО), ყაზახეთის ალუმინი, ქვანახშირის უდიდესი საწარმო – შუბარკოლ ტამირი, ერთობლიობაში ეს ის საწარმოებია, რომლებსაც მნიშვნელოვანი წილი შეაქვთ, როგორც დერეფნებით ტვირთების გენერირებაში, ასევე ყაზახეთის ეკონომიკის განვითარებაში.

სანავიგაციო რუქაზე https://www.erg.kz/en/about შესაძლებელია, მარტივად მოიძებნოს Eurasian Resources Group (ERG) ის მიერ დაქვემდებარებული საწარმოების მიერ გამოშვებული პროდუქციის დასახელება და მოცულობა.

სანქციების ამოქმედების შედეგად – ყაზახეთმა მყისეურად დაკარგა, ნოვოროსიისკის და ვლადივოსტოკის ნავსადგურებში წვდომა, დასანქცირების საშიშროებით, რუსეთში – ლითონის ნედლეულის უმსხვილესი მომხმარებელი – მაგნიტოგორსკის მეტალურგიული კომბინატი, რომელიც წელიწადში 8 მლნ ტონა ყაზახურ ნედლეულს მოიხმარდა პროდუქციის დეფიციტის წინაშე დადგა.

მოცულობითი ტვირთნაკადის არსებობის პირობებში, Eurasian Resources Group (ERG) მყისიერად შემობრუნდა შუა დერეფნისკენ, სადაც წააწყდა გადაულახავ ინფრასტრუქტურულ პრობლემებს.

მაგალითისათვის ქვანახშირის ტრანსპორტირებისათვის, შუა დერეფანი – საერთოდ არ აღმოჩნდა ადაპტირებული, აქტაუს და კურიკის ნავსადგურებს ასეთი მოცულობების ტვირთები არ გაუტარებიათ, ანალოგიური შესაძლოა ითქვას ალუმინზე და ფეროშენადნობებზე, ამასთან, ქვანახშირის კონტეინერებით გადაზიდვა მნიშვნელოვნად აძვირებს ლოგისტიკის ხარჯებს.

Eurasian Resources Group (ERG) ის განმარტებით – ტრანსკასპიური საერთაშორისო სატრანსპორტო მარშრუტის (ТМТМ) ასოციაციას, არ აქვს გათავისებული, თუ როგორი სამრეწველო პოტენციალი არსებობს ქვეყანაში და რა გამტარუნარიანობის შესაძლებლობები გააჩნია დერეფანს. მას შემდეგ, რაც აქტაუს და კურიკის ნავსადგურებში, ნაწილობრივ მოგვარდა ინფრასტრუქტურული პრობლემები, ტრანსპორტირების პრობლემები წარმოიშვა საქართველოში და აზერბაიჯანში, დეფიციტურია ლოკომოტივები და სპეციალიზირებული სავაგონო შემადგენლობა, დაბალია გამტარუნარიანობა.

ყაზახური ტვირთების გაზრდილი მოცულობების პირობებში Eurasian Resources Group (ERG) ის მიზანი, არა ცალკეულ ტვირთმფლობელებთან ან ლოგისტიკურ კომპანიებთან თანამშრომლობაა, არამედ, დერეფნის სახელმწიფოებთან, სამთავრობათაშორისო დონის ხელშეკრულების გაფორმებაა, სადაც კონკრეტულად გაწერილი იქნება ცალკეული ქვეყნების პასუხისგებლობა საკუთარი მონაკვეთის ინფრასტრუქტურის გამტარუნარიანობის გაზრდაზე.

ყაზახეთის მაგალითზე საქართველოზე გამავალი დერეფნით, დამატებითი ტვირთების მოზიდვა, სახელმწიფოებრივ პრიორიტეტად უნდა იქნეს განხილული. რომელიც პერსპექტივაში დერეფნის სახელმწიფოებთან, სამთავრობათაშორისო დონის ხელშეკრულების გაფორმებაში უნდა გადაიზადროს.

უფრო რთულადაა მდომარეობა ნავთობნაკადის შუა დერეფნით გადმორთვასთან დაკავშირებით, ცნობილია, რომ თენგიზ – ნოვოროსიისკის 1511 კმ იანი CPC მილსადენის სიტემით, ყაზახეთი მსოფლიო ბაზრებზე, ნედლი ნავთობის ტრანსპორტირებას ახორციელებს.

საომარი მოქმედებების შედეგად, რუსეთზე გამავალი მილსადენით, დარღვეული იყო ნავთობის უსაფრთხოდ ტრანსპორტირების პირობები. მილსადენისამჯერ იქნა გაჩერებული, რის გამოც ყაზახეთი ყოველდღიურად 43 მლნ დოლარით ზარალობდა.

ფინანასური დანაკარგების საკომპენსაციოთ ყაზახეთის პრეზიდენტის მიერ მიღებულ იქნა გადაწყვეტილება – ყაზახეთის ნავთობის ექსპორტიდან 20 მლნ ტონის – კასპიის ზღვის გავლით შუა დერეფნით და ბაქო – თბილისი – ჯეიხანის / ბაქო – სუფსის მილსადენებით ეტაპობრივად გადმორთვის შესახებ.

20 მლნ ტონა ყაზახური ნავთობის გადმორთვა ეტაპობრივად 2025 – 2030 წლებში განხორციელდება. ნავარაუდევია – 5 მლნ ტონა ბაქო – ბათუმის რკინიგზით გადაზიდვა, 5 მლნ ტონა – ბაქო – სუფსის მილსადენით, 5 მლნ ტონა – ბაქო – თბილისი – ჯეიხანის მილსადენით, დარჩენილი – 5 მლნ ტონა – ირანის ნავსადგურების

მიმართულებით SWOP სისტემის გამოყენებით.

CPC მილსადენით თენგიზის საბადოდან ნოვოროსიისკის ნაავსადგურამდე ნავთობის მიწოდების ღირებულება ტონაზე – 38 დოლარია, ბაქო – თბილისი – ჯეიხანის მილსადენით (ჯეიხანამდე) – ტონაზე 90 დოლარია, საქართველოს და აზერბაიჯანის რკინიგზების გამოყენებით, ბათუმამდე – ტონაზე 92 დოლარია, (მილსადენი 2.4 ჯერ იაფია). ტარიფების მიმზიდველობა რუსეთზე გამავალ მილსადენს გააჩნია.

დამატებითი დაბრკოლება, კონსორციუმში შემავალი კომპანიების სიმრავლე და არაერთგვაროვნებაა, რომლებასაც საკუთარი ინტერესები გააჩნიათ.

CPC აქციონერები არიან – Chevron (აშშ) – 15 %, LukArco (რუსეთი) – 12,5 %, Rosneft – Shell (რუსეთი – ჰოლანდია) – 7,5 %, Mobil (აშშ) – 7,5 %, Agip (იტალია) – 2 %, British Gas (დიდი ბრიტანეთი) – 2 %, Kazakhstan pipeline (ყაზახეთი – აშშ) – 1,75 %. სახელმწიფოთა კონტროლის ქვეშ აქციები გააჩნიათ – რუსეთს – 24 %, ყაზახეთს – 19 %, ომანს – 7 %.

ტრანსკასპიური მიმართულებით 20 მლნ ტონა ნავთობის გადმორთვა, ინფრასტრუქტურულ და ლოგისტიკურ სირთულეებთან არის დაკავშირებული, რადგანაც, ნავთობის მოპოვების – თენგიზის და ატირაუს საბადოებიდან, ნავთობი რკინიგზით უნდა მიეწოდოს აქტაუს ნავსადგურის რეზერვუარებს, ჩაიტვირთოს რეზერვუარებში, შემდგომ რეზერვუარიდან მიეწოდოს ნავმისადგომს და გადაიტვირთოს ტანკერებში, გადაიზიდოს კასპიის ზღვაზე, ბაქოშიც ანალოგიურად გადმოიტვირთოს ტანკერებიდან რეზერვუარებში და რეზერვუარებიდან შემდგომ, ან რკინიგზით ბათუმის მიმართულებით ან ბაქო თბილისი ჯეიხანის მილსადენში. ორივე შემთხვევაში ლოგისტიკური ჯაჭვი სირთულით ხასიათდება.

თუ გავითვალისწინებთ, რომ შუა დერეფნით ნავთობის გადმორთვის პირობებში აუცილებელი იქნება სატანკერო ფლოტის დამატება, ცხადია, რომ ასეთი ლოგისტიკა, უდაოდ არამიმზიდველს ხდის ნავთობის ტრანსპოერირებას.

ყაზახეთის ტერიტორიაზე თენგიზის და კაშაგანის ნავთობის მოპოვების საბადოებიდან ესკენე – კურიკის მილსადენის აშენების პირობებში ლოგისიკური ხარჯები მნიშვნელოვნად შემცირდებოდა (იხ სქემა), მაგრამ ამ მილსადენის მშენებლობა მხოლოდ შორეულ პერსპექტივაში განიხილება.

ლოგისტიკური და ტრანსპორტირების ღირებულების პირობების გათვალისწინებით, ცენტრალური აზიიდან მსოფლიო ბაზრებზე ნავთობნაკადის ექსპორტის 70 – 80 % აპრობირებული რუსეთის „იაფი“ სამილსადენო და სარკინიგზო ქსელებით ხორციელდება, შუა დერეფნით ნავთობნაკადის ნაწილის ეტაპობრივი გადმორთვა, მხოლოდ გრძელვადიან (8 – 10 წელი) ჭრილშია შესაძლებელი.

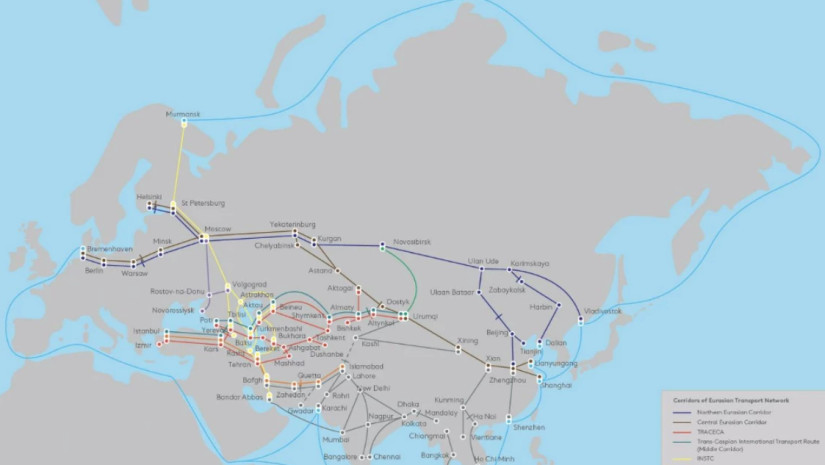

მომზადებულ ანალიტიკურ მასალას საფუძვლად უდევს, Eurasian Transport Network, ევრაზიის განვითარების ბანკის 2024 წლის კვლევის ანგარიში.