კვლევითი ორგანიზაცია Gnomon Wise საქართველოს ეროვნული ბანკის კომერციული ბანკების მოგებიანობაზე გავლენის ემპირიულ ანალიზს აკეთებს.

შესაბამისი დოკუმენტის თანახმად, ანალიზის შედეგები მკაფიო და მძლავრი მტკიცებულებაა, რომ მონეტარულ პოლიტიკას გავლენა აქვს ბანკების მოგებიანობაზე. კერძოდ, შედგები აჩვენებს, რომ სხვა თანაბარ პირობებში, მონეტარული პოლიტიკის შემსუბუქება საბანკო სექტორის მოგებიანობას ზრდის. ამასთან, ემპირიული ანალიზით გამოვლინდა, რომ კომერციული ბანკების მოგებიანობა პროციკლურია, მაგრამ არა სესხების ნაწილში. ეს კი, გამოშვების ბუნებრივზე მაღალი დონის პირობებში, მონეტარული პოლიტიკის გამკაცრებით აიხსნება. პოლიტიკის გამკაცრება კი დაკრედიტებაზე უარყოფითად აისახება.

პანდემიის პირველ წელს, მაშინ, როცა საქართველოს ეკონომიკა 6.8%-ით შემცირდა, საბანკო სექტორის მდგომარეობა საანგარიშო პერიოდის ბოლოს დადებითი აღმოჩნდა. ამ პერიოდში საქართველოს საფინანსო სისტემაში სულ 15 კომერციული ბანკი ოპერირებდა. მათგან 7-ისთვის 2020 წელი ჯამში სარგებლიანი იყო. ამ პერიოდში ორმა უმსხვილესმა ბანკმა, რომელთა წილი კომერციული ბანკების აქტივების უმეტესობას, თითქმის 80.0%-ს შეადგენს, წელი დადებითი მაჩვენებლით დაასრულა. კერძოდ, პანდემიის პირველ წელს „თიბისი“ ბანკის მოგებამ 123.1 მლნ ლარი შეადგინა, ხოლო „საქართველოს“ ბანკის მოგებამ კი - 57.1 მლნ ლარი. მომდევნო წლებში კი საბანკო სექტორის მოგების ნიშნული კიდევ უფრო მეტად გაფართოვდა. 2021 წელს ბანკების წმინდა მოგებამ რეკორდულ ნიშნულს, 2.83 მლრდ ლარს მიაღწია, რაც მომდევნო წელს 2.89 მლრდ ლარამდე გაიზარდა.

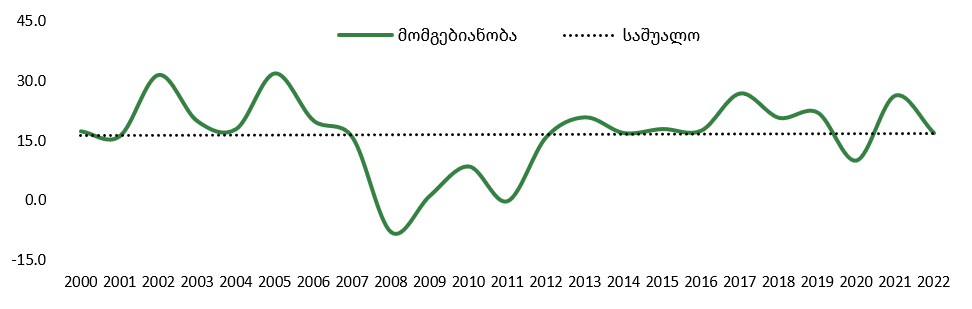

პანდემიამდე საბანკო სექტორის მომგებიანობა, გაზომილი კაპიტალზე უკუგებით, საშუალოდ, 16.4% იყო, რაც პანდემიის პირველ წელს 9.9%-მდე შემცირდა. 2021 წელს კი მკვეთრად, 26.2%-მდე გაიზარდა. მომდევნო პერიოდში 16.8%-იან ნიშნულზე დაფიქსირდა. შედარებისთვის, საქართველოში „ტყუპი კრიზისის“ - აგვისტოს ომის და გლობალური ფინანსური კრიზისის ფონზე, 2008 წელს კომერციულმა ბანკებმა წელი ზარალით დაასრულეს. ამ წლის მეორე ნახევარში ბანკების ზარალმა 291.9 მლნ ლარი შეადგინა, რაც 2009 წლის პირველ ნახევარში 63.6 მლნ ლარი იყო. 2008 წელს ეკონომიკის ზრდა 2.4%-მდე შენელდა, ხოლო 2009 წელს 3.7%-ით შემცირდა.

გრაფიკი 1: საქართველოში კომერციული ბანკების მოგების ფარდობა კაპიტალთან (%, გადასახადებამდე)

წყარო: საქართველოს ეროვნული ბანკი, მსოფლიო ბანკი და ავტორის გამოთვლები

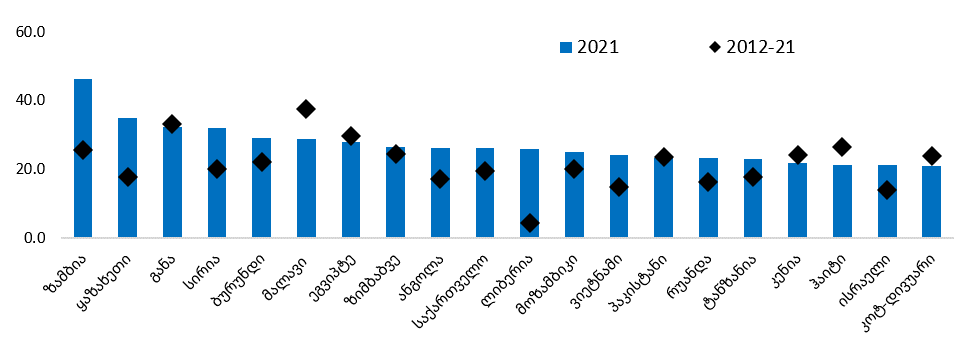

პანდემიის მეორე, 2021 წლის მდგომარეობით, საქართველოს საბანკო სექტორი მომგებიანობით მსოფლიოში მეათე ადგილს იკავებდა, ხოლო ბოლო ათწლეულის საშუალო მაჩვენებლით 45-ე ადგილზეა. ამ პერიოდში, კაპიტალზე უკუგების მაჩვენებლით, მაღალ პოზიციებს აფრიკის და ლათინური ამერიკის ქვეყნები იკავებს, სადაც ფასების საერთოდ დონის ზრდა მაღალ ნიშნულზეა. მაგალითად, არგენტინაში ინფლაცია 2016 წლიდან 20.0%-ს აჭარბებს, ხოლო 2021 წლიდან უკვე 50.0%-ს. ამ უკანასკნელში კომერციული ბანკების მომგებიანობა ბოლო ათწლეულში საშუალოდ 33.2%-ია. ბოლო წლებში საქართველოშიც ინფლაცია ორნიშნა მაჩვენებელზე იყო.

გრაფიკი 2: კომერციული ბანკების მოგების ფარდობა კაპიტალთან (%, გადასახადებამდე)

წყარო: გლობალური ფინანსური განვითარება და ავტორის გამოთვლები

საქართველოში 2021-22 წლების მნიშვნელოვანი სოციალურ-ეკონომიკური გამოწვევა სწორედ ინფლაცია იყო. აღსანიშნავია, რომ მაღალი ინფლაცია არამხოლოდ ამ პერიოდის, არამედ წინა ორი წლის პრობლემაა, რადგან ჯერ კიდევ 2019 წლის მარტიდან სამიზნე 3.0%-იან ნიშნულს აღემატებოდა და 2021 წლის ივლისიდან 2022 წლის დეკემბრამდე ორნიშნა მაჩვენებელი იყო. 1999 წლის შემდეგ ასეთი ხანგრძლივობით სამომხმარებლო ფასების ორნიშნა ზრდა პირველად დაფიქსირდა (ბოლო ორი ათწლეულის მანძილზე, ცალკეულ თვეს ყველაზე მაღალი ნიშნული 2006 წლის ივლისში 14.5% და 2011 წლის მაისში 14.3% იყო).

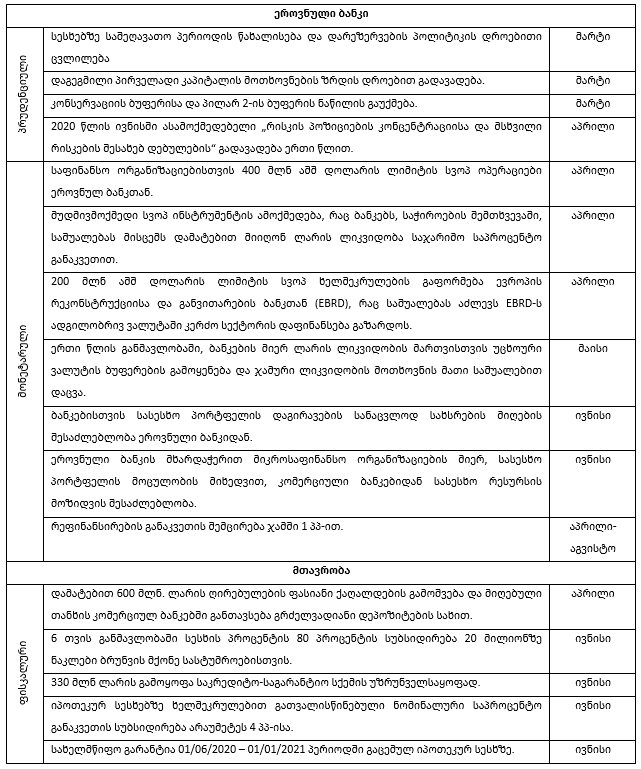

ცხრილი 1: 2020 წელს ეროვნული ბანკის და მთავრობის მიერ გატარებული ღონისძიებები

ეკონომიკაში ფასების საერთოდ დონის ზრდაზე პასუხისმგებელი მონეტარული ხელისუფლებაა, რომელიც ხსენებულ პერიოდში ინფლაციის დათრგუნვისთვის კონტრ-პროდუქტიულ პოლიტიკას ატარებდა (მათ შორის, მთავრობის ჩართულობით). ამ პერიოდში ეროვნულმა ბანკმა მონეტარული პოლიტიკის წესებს გადაუხვია და არაორდინალური პოლიტიკის გატარება დაიწყო. ასეთი პოლიტიკა მონეტარული და საზედამხედველო ინსტრუმენტებით ფართომასშტაბიან შემსუბუქებას ითვალისწინებდა, რომლის ერთ-ერთი მიზანი დაკრედიტების ხელშეწყობა იყო, იმ პირობებში, როცა მთავრობას ეკონომიკური აქტივობა შეზღუდული ჰქონდა. ინფლაციის მზარდი ტემპის მიუხედავად, არაორდინალური პოლიტიკა მომდევნო პერიოდშიც გააგრძელა.

მართალია 2021 მარტიდან 2022 წლის მარტამდე რეფინანსირების განაკვეთი 8.0% -დან 11.0%-მდე გაიზარდა, მაგრამ პარალელურად ეროვნულმა ბანკმა პოლიტიკის შემამსუბუქებელი ეფექტის მქონე ღონისძიებები გაატარა. ხსენებული პერიოდის კონტრ-პროდუქტიული პოლიტიკა არამხოლოდ მონეტარული ხელისუფლებისგან იყო, არამედ მასში მთავრობაც აქტიურად მონაწილეობდა. კერძოდ, ფისკალური პოლიტიკა ინფლაციის ისედაც მზარდი ტემპის კიდევ უფრო დაჩქარებას უწყობდა ხელს. ერთ-ერთი ამის ნათელი მაგალითი დამატებით 600.0 მლნ ლარის ღირებულების ფასიანი ქაღალდების გამოშვება (შიდა ვალის აღება) და მიღებულ თანხის კომერციულ ბანკებში გრძელვადიანი დეპოზიტების სახით განთავსება იყო. შედეგად, კომერციულ ბანკებში სამთავრობო სექტორის დეპოზიტები რეკორდულად გაიზარდა, რაც მომდევნო პერიოდში კომერციული ბანკებისთვის დაკრედიტების საშუალება გახდა.

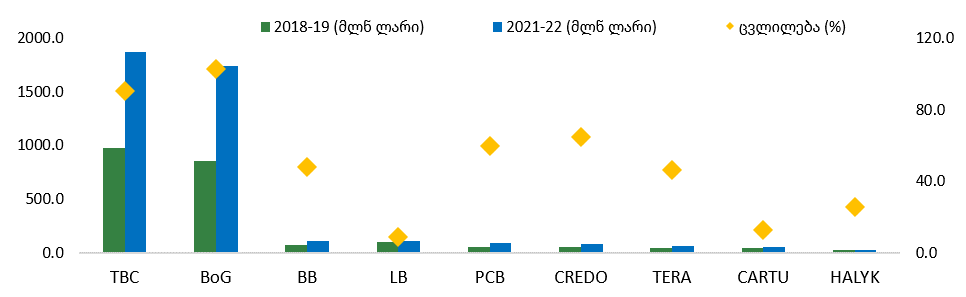

გრაფიკი 3: კომერციული ბანკების წმინდა მოგება პრე და პოსტ - პანდემიურ პერიოდში

წყარო: კომერციული ბანკების ფინანსური ანგარიშები და ავტორის გამოთვლები

მოგვიანებით, პრე-პანდემიურ პერიოდთან შედარებით, პოსტ-პანდემიურ პერიოდში საბანკო სექტორის მდგომარეობის მკვეთრი გაუმჯობესება უფრო მეტად თვალსაჩინო გახდა, რადგან ამ პერიოდში წმინდა მოგება თითქმის გაორმაგდა. 2018-2019 წლებში კომერციული წმინდა მოგება ჯამში 2 282.1 მლნ ლარი იყო, რაც 2021-22 წლებში 4 147.0 მლნ ლარამდე გაიზარდა. აღნიშნულ პერიოდში მოგების ზრდა უმეტესწილად ორს - „თიბისი“ და „საქართველოს“ ბანკებს უკავშირდება. თუკი პანდემიამდე ამ ორი ბანკის წილი საბანკო სექტორის მოგებაში 80.4% იყო, ეს მაჩვენებელი პოსტ-პანდემიურ პერიოდში 86.9%-მდეა გაზრდილი. საბანკო სექტორის მოგებაში კონტრიბუციის ზრდა 2021-22 წლებში მათი წმინდა მოგების გაორმაგების შედეგია. მაგალითად, 2018-19 წლებში „თიბისი“ ბანკის წმინდა მოგება 979.0 მლნ ლარი იყო, რაც 2021-22 წლებში, 90.7%-ით, 1 866.6 მლნ ლარამდე გაიზარდა. ამ პერიოდში „საქართველოს“ ბანკის წმინდა მოგების ზრდა, 879.4 მლნ ლარით, 102.7%-ით გაიზარდა. პოსტ-პანდემიურ პერიოდში სხვა კომერციული ბანკების წმინდა მოგების ზრდა თვალსაჩინო იყო, მაგრამ შედარებით დაბალი, საშუალოდ 37.9%-ით. ორი ბანკი - „სილქ“ და „პაშა“ ორივე პერიოდში ზარალში იყო.

საბოლოოდ, პანდემიის პერიოდიდან გატარებულ პოლიტიკებს მონეტარული შემსუბუქების ეფექტი ჰქონდა, რითაც კომერციულ ბანკებს მომდევო პერიოდში დაკრედიტების ზრდის რესურსი გაუჩნდათ. კომერციული ბანკების საკრედიტო რესურსების ზრდასთან ერთად, საბანკო სექტორის მომგებიანობა მკვეთრად გაიზარდა. აქედან გამომდინარე, ჩვენი მიზანია საქართველოს საბანკო სექტორის მომგებიანობაზე მონეტარული პოლიტიკის გავლენის ემპირიული შეფასება. აღიშნული კი არამხოლოდ პანდემიის და პოსტ-პანდემიურ პერიოდში გატარებული პოლიტიკების, არამედ, ისტორიულად, საბანკო სექტორის მომგებიანობაში ეროვნული ბანკის როლის იდენტიფიცირების საშუალებას მოგვცემს.

დოკუმენტი იხილეთ სრულად ბმულზე.