კომერციული ბანკების მიერ გაცემული სესხების მოცულობა (ბანკთაშორისი სესხების გარდა), 2020 წლის სექტემბერში, წინა თვესთან შედარებით 1.89 მლრდ ლარით (5.49%-ით) გაიზარდა და მიმდინარე წლის პირველი ოქტომბრისათვის 36.38 მლრდ ლარი შეადგინა. ამავე პერიოდში ეროვნული ვალუტით გაცემული სესხების მოცულობა 552.91 მლნ ლარით (3.70%-ით), ხოლო უცხოური ვალუტით გაცემული სესხების მოცულობა 1.34 მლრდ ლარით (6.85%-ით) გაიზარდა.

საქართველოს ეროვნული ბანკის მონაცემებით, საშუალო პროცენტი სესხებზე 14,2%-ია, თუმცა, ეს მაჩვენებელი განსხვავდება რეგიონების მიხედვით.

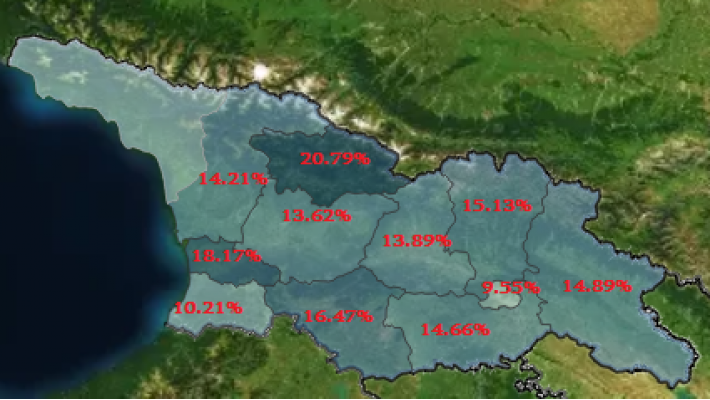

წლიური შეწონილი საპროცენტო განაკვეთები რეგიონის მიხედვით ასე გამოიყურება:

ყველაზე მაღალია საპროცენტო განაკვეთები რაჭა-ლეჩხუმში და ქვემო სვანეთში - 20,79%;

გურია - 18,17%;

სამცხე-ჯავახეთი - 16,47%;

მცხეთა-მთიანეთი - 15,13%;

კახეთი - 14,89%;

ქვემო ქართლი - 14,66%;

სამეგრელო-ზემო სვანეთი - 14,21%;

შიდა ქართლი 13,89%,

იმერეთი - 13,62%.

აჭარაში - 10,21%;

თბილისში - 9,55%.

„ბანკების ასოციაციის“ პრეზიდენტი ალექსანდრე ძნელაძე „კომერსანტთან“ საუბრისას აღნიშნავს, რომ წლიური შეწონილი საპროცენტო განაკვეთები რეგიონის მიხედვით, ასე რადიკალურად იმიტომ განსხვავდება, რომ მაღალმთიან რეგიონებში ძირითადად სამომხმარებლო სესხები გაიცემა, რაც მაღალპროცენტიანია, ხოლო თბილისში და აჭარაში იპოთეკური სესხები, რომლებიც დაბალი საპროცენტო განაკვეთით გამოირჩევა.

„დიდი ქალაქებში პორტფელის ძირითადი ნაწილი იპოთეკური სესხებია, აქედან გამომდინარე არის მცირე საპროცენტო განაკვეთი, ხოლო რეგიონებში, მაგალითად რაჭა-ლეჩხუმში იპოთეკური სესხები თითქმის არ გაიცემა, აქედან გამომდინარე არც კორპორატიული სესხებია. რეგიონებში ძირითადად არის მიკროდაკრედიტება და სამომხმარებლო სესხები, რომლებიც მისი კატეგორიიდან გამომდინარე, იპოთეკური და კორპორაციული სესხებისგან საპროცენტო განაკვეთების სიდიდით მნიშვნელოვნად განსხვავდება.

ვადიანობის მიხედვითაც თუ შეხედავთ რეგიონებს, სადაც მოკლევადიანი სესხებია იქ არის მაღალპროცენტიანი და სადაც გრძელვადიანებია იქ დაბალია საპროცენტო განაკვეთი. რეგიონალურ ჭრილში, პრობლემური სესხების კატეგორია არ იდენტიფიცირდება, ამაზე ცალსახად შემიძლია გითხრათ და რეგიონის მიხედვით ნამდვილად არც ერთ ბანკს არ აქვს განსხვავებული საპროცენტო განაკვეთები. რეალურად რეგიონებში არაუზრუნველყოფილი სესხები და პროდუქტებია, რომლებიც მაღალსაპროცენტო განაკვეთიანია“, - აღნიშნავს ძნელაძე.

აღსანიშნავია, რომ მიმდინარე წლის პირველი ოქტომბრისათვის, მთლიანი სესხების ლარიზაციის კოეფიციენტმა 42.55 პროცენტი შეადგინა, 2020 წლის პირველი სექტემბრის მდგომარეობასთან შედარებით, შემცირდა 0.73 პროცენტული პუნქტით (გაცვლითი კურსის ეფექტის გამორიცხვით, გაიზარდა 0.84 პროცენტული პუნქტით).